Vergi Borcu Taksitlendirme (26/02/2018)

22.01.2018 tarihli ve 2018/11284 sayılı kararnameye göre bilanço esasına göre defter tutan yıllık gelir veya kurumlar vergisi mükelleflerinin ve işletme/zirai işletme hesabı esasına göre defter tutan, ticari kazancı basit usülde tespit edilen ve serbest meslek kazanç defteri tutan mükelleflerin çok zor durum hallerinin tespit edilmesi halinde uygulanacak tecil süreleri ve faiz oranları açıklanmıştır.

Buna göre;

1- Bilanço esasına göre defter tutan yıllık gelir veya kurumlar vergisi mükelleflerinin çok zor durum halinin tespitinde aşağıdaki mali göstergeler kullanılır.

Nakit Oranı = (Hazır Değerler + Menkul Kıymetler) / Kısa Vadeli Yabancı Kaynaklar

Likidite Oranı = (Dönen Varlıklar - Stoklar) / Kısa Vadeli Yabancı Kaynaklar

Kaldıraç Oranı = (Kısa Vadeli Yabancı Kaynaklar - Uzun Vadeli Yabancı Kaynaklar) / Toplam Varlıklar

2- İşletme/zirai işletme hesabı esasına göre defter tutan, ticari kazancı basit usülde tespit edilen ve serbest meslek kazanç defteri tutan mükelleflerin çok zor durum hallerinin tespitinde aşağıdaki mali göstergeler kullanılır.

Nakit Oranı = (Kasa + Banka) / Kısa Vadeli Borçlar

Likidite Oranı = (Kasa + Banka + Kısa Vadeli Alacaklar) / Kısa Vadeli Borçlar

Kaldıraç Oranı = (Kısa Vadeli Borçlar + Uzun Vadeli Borçlar) / Toplam Varlıklar

Mükelleflerin mali durumlarının değerlendirilmesi sonucu;

* Nakit oranının 0,1 veya 0,1'den küçük

* Likidite oranının 0,7 veya 0,7'den küçük

* Kaldıraç oranının 0,7 veya 0,7'den büyük olması ve bu üç şartı da sağlaması mükellefin çok zor durumda olduğunun göstergesidir.

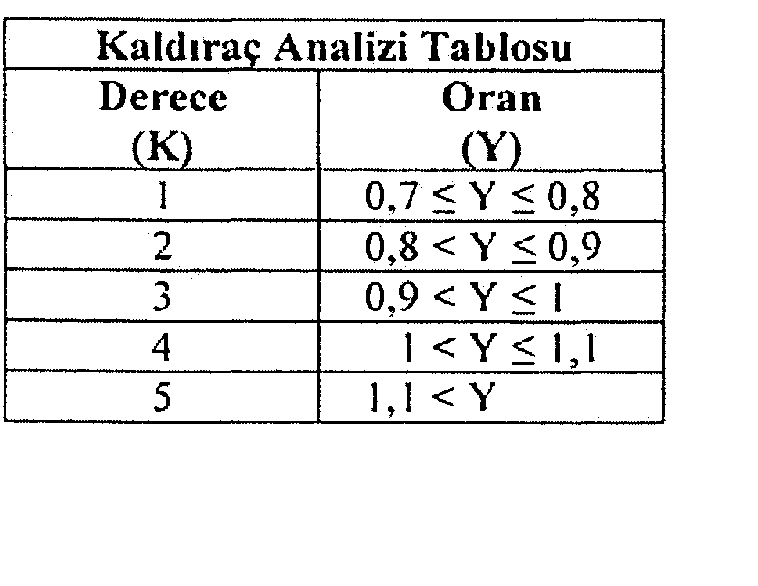

Mükelleflerin çok zor durum göstergelerinin belirlenmesinde aşağıdaki likidite ve kaldıraç analizlerinden yararlanılır. Yukarıda belirtilen formüller uygulandığında çıkan sonuçlar aşağıda hangi kategoriye giriyor ise tecil süresi ve faiz oranları tablosunda bu değere karşılık gelen faiz oranını hesaplayabilirsiniz.

*(TFO=%12)

Örneğin; likidite dereceniz 2 ise ve kaldıraç dereceniz 1 ise siz 2+1=3 olmasından ötürü aşağıdaki "2-3 Çok Zor Durum Derecesi" kısmına gelmektedir. Burada 18 ayda ödeme yapacaksanız %12 x 0,75 = 0,09 yani %9 ile 18 ay boyunda ödeme yapacaksınız demektir.

Eyüp İMECİ

S.M.MALİ MÜŞAVİR

.png)

|